BIZMANDU

BIZMANDU

सस्तो ब्याज, सुस्त लगानी : बैंकिङ प्रणालीमा किन ब्याजदरको गम्भीर विरोधाभास?

कर्जा सस्तो छ, बैंकहरूमा लगानीयोग्य रकम प्रशस्त छ, तर निजी क्षेत्रको लगानी भने अपेक्षित रूपमा अघि बढ्न सकेको छैन। परम्परागत आर्थिक सिद्धान्तले ब्याजदर घटेपछि कर्जा विस्तार र आर्थिक गतिविधि तीव्र हुने मान्यता राखे पनि नेपाली बैंकिङ प्रणालीमा त्यसको ठीक उल्टो दृश्य देखिएको छ। एकल अंकमा झरेको ब्याजदरका बाबजुद कर्जा माग सुस्त रहनु, बैंकहरूमा तरलता थुप्रिँदै जानु र उद्यमीहरू ‘पर्ख र हेर’को अवस्थामा सीमित हुनु आजको यथार्थ बनेको छ। यही विरोधाभासले मौद्रिक नीतिको प्रभावकारिता, बजारको व्यवहार र लगानीकर्ताको विश्वासमाथि गम्भीर प्रश्न खडा गरेको छ।

ब्याजदर आर्थिक सिद्धान्त र वित्तीय अभ्यासको केन्द्रमा रहने एक महत्त्वपूर्ण उपकरण हो, जसले मौद्रिक नीतिमार्फत लगानी, उपभोग तथा समग्र आर्थिक गतिविधिहरूलाई निर्देशित गर्दछ। यही कारणले अर्थशास्त्रीहरूले समय र परिस्थितिअनुसार ब्याजदर निर्धारणका विभिन्न सिद्धान्तहरू विकास गरेका छन्।

शास्त्रीय सिद्धान्त, ऋणयोग्य कोषको सिद्धान्त, तरलता प्राथमिकता सिद्धान्त तथा आधुनिक अपेक्षामूलक अभ्यासहरू तीमध्ये प्रमुख मानिन्छन्। यी सिद्धान्तहरूले ब्याजदरको व्यवहारगत पक्ष बुझ्न महत्त्वपूर्ण मार्गदर्शन त दिन्छन्, तर सबै प्रकारका आर्थिक र संस्थागत परिवेशमा समान रूपमा लागू हुने गरी यसको व्याख्या गर्न भने सकेका देखिँदैनन्।

वित्तीय बजारमा नयाँ–नयाँ प्रयोग र नवप्रवर्तनहरू थपिँदै जाँदा जटिलता बढेको छ। त्यससँगै मौद्रिक नीतिहरू परम्परागत सीमाभन्दा बाहिर प्रयोग हुन थालेपछि ब्याजदरसम्बन्धी सिद्धान्तहरूभित्रै तथा तिनका बीचमा पनि विरोधाभास र अस्पष्टता देखा पर्न थालेका छन्। विस्तारमुखी मौद्रिक नीतिका बाबजुद लामो समयसम्म ब्याजदर न्यून रहनु, वा कर्जा प्रवाह बढाउने उद्देश्यले गरिएका नीतिहरूले उल्टै निक्षेपमा वृद्धि ल्याउनुजस्ता घटनाले ब्याजदरका विद्यमान सिद्धान्तहरूको आधारभूत मान्यतामाथि प्रश्न उठाएका छन्।

यस्ता परिस्थितिबाट उत्पन्न विरोधाभासहरूले आर्थिक व्यवहार, बजार दक्षता र मौद्रिक नीतिको कार्यान्वयन संयन्त्रबारे सम्पूर्ण सरोकारवालाले पुनर्विचार गर्नुपर्ने संकेत पनि दिन्छन्।

ब्याजदरलाई मौद्रिक नीतिको प्रमुख उपकरणका रूपमा स्वीकार गर्दै बचत, लगानी तथा समग्र आर्थिक गतिविधिलाई प्रभाव पार्ने अपेक्षा गरिन्छ। परम्परागत आर्थिक सिद्धान्तअनुसार ब्याजदर घट्दा कर्जाको लागत कम भई निजी क्षेत्रको लगानी बढ्नुपर्ने र त्यसले आर्थिक वृद्धिलाई गति दिनुपर्ने हो। तर हालको नेपाली अर्थतन्त्रमा ब्याजदर कटौती र वास्तविक आर्थिक गतिविधिबीच अपेक्षित सम्बन्ध देखिन सकेको छैन। वास्तवमा यही अन्योललाई ब्याजदर विरोधाभासका रूपमा बुझ्न सकिन्छ।

नियामक निकायले आर्थिक सुस्ती, कमजोर कर्जा विस्तार र निजी क्षेत्रका गतिविधिलाई ध्यानमा राखी लचिलो मौद्रिक नीति अपनाउँदै कर्जाको ब्याजदरमा उल्लेख्य कटौती गर्दा पनि कर्जा लगानीमा उल्लेखनीय वृद्धि हुन नसक्नुले आर्थिक पुनरुत्थानका लागि ब्याजदर मात्रै पर्याप्त नहुने कुरा स्पष्ट भएको छ। कर्जाको लागत एकल अंकमा झर्दा समेत उद्यमी र व्यवसायीहरू नयाँ लगानीमा हिच्किचाइरहेको वर्तमान अवस्थाले ब्याजदरको विरोधाभासलाई झनै प्रष्ट बनाएको छ।

यसले विगतमा बैंकहरूले अत्यधिक ब्याजदर बढाएर अन्याय गरेको भन्दै बैंक तथा बैंककर्मीलाई लक्षित गरी भएका आक्रमण र आपराधिक गतिविधिहरू सतही विश्लेषणमा आधारित भएको प्रमाणित गर्ने संकेत पनि गर्छ।

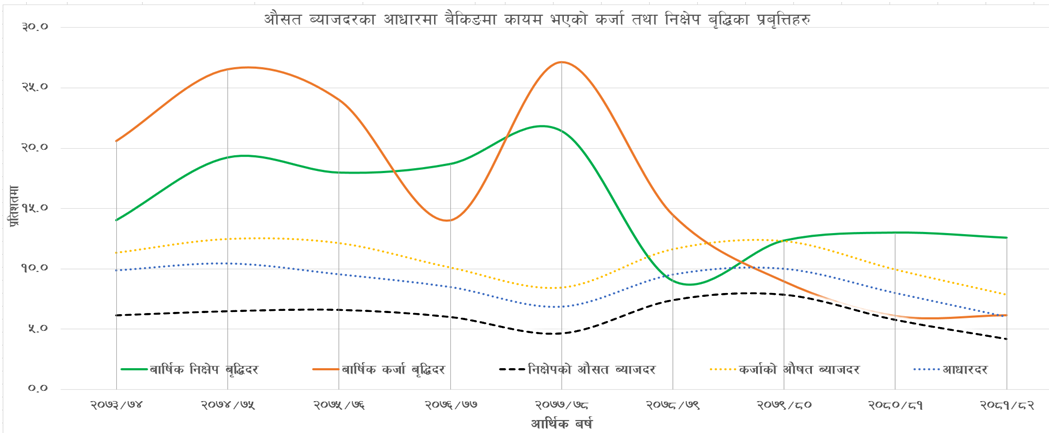

आर्थिक वर्ष २०७३/७४ देखि २०८१/८२ सम्मको अवधिमा नेपाली बैंकिङ प्रणालीमा देखिएका निक्षेप र कर्जाका वार्षिक तथा औसत ब्याजदरका प्रवृत्तिहरूलाई अवलोकन गर्दा ब्याजदर विरोधाभासका थुप्रै तथ्यगत आधार भेटिन्छन्। आर्थिक वर्ष २०७३/७४ देखि २०७५/७६ सम्म कर्जाको ब्याजदर तुलनात्मक रूपमा उच्च हुँदा पनि कर्जा प्रवाहको वृद्धिदर उल्लेखनीय देखिन्छ। तर आर्थिक वर्ष २०७९/८० पछिका वर्षहरूमा कर्जाको ब्याजदर क्रमशः घट्दै जाँदा पनि कर्जा प्रवाहको वृद्धिदर भने स्थिरजस्तै छ।

त्यस्तै, आर्थिक वर्ष २०७८/७९ मा निक्षेपको ब्याजदर उच्च हुँदा समेत अपेक्षित रूपमा निक्षेप वृद्धि हुन नसक्नुले अर्को विरोधाभास देखाउँछ।

विद्यमान विरोधाभासको प्रमुख कारणका रूपमा नेपाली अर्थतन्त्रमा घट्दो व्यवसायिक विश्वासलाई लिन सकिन्छ। कमजोर आन्तरिक माग, न्यून सरकारी पुँजीगत खर्च, सरकारी भुक्तानीमा देखिएको ढिलासुस्ती, नीतिगत अनिश्चितता र अन्तर्राष्ट्रियस्तरमा देखिएका बदलिँदा भूराजनीतिक दबाबका कारण थप लगानी गर्दा भविष्यमा प्राप्त हुने प्रतिफलप्रतिको अपेक्षा कमजोर बनेको देखिन्छ।

लगानीको निर्णय केवल ब्याजदरमा आधारित हुँदैन, भविष्यप्रतिको अपेक्षा र विश्वास पनि त्यत्तिकै महत्त्वपूर्ण हुन्छ। जब अपेक्षा नकारात्मक हुन्छन्, तब अत्यन्त न्यून ब्याजदर हुँदा पनि लगानी बढ्दैन भन्ने यथार्थलाई वर्तमान परिस्थितिले थप स्पष्ट पारेको छ।

नेपाली बैंकिङ प्रणालीमा निरन्तर रूपमा तरलता थुप्रिने तर अपेक्षाअनुसार कर्जा प्रवाह नहुने अवस्थाले तरलताको पासो निर्माण भइरहेको देखिन्छ। बढ्दो निष्क्रिय कर्जाका कारण खुम्चिएको पुँजी पर्याप्तता र ‘पर्ख र हेर’ अवस्थाका आर्थिक गतिविधिले कर्जाको आपूर्ति र माग दुवै पक्षमा समस्या देखिएका छन्। अनिश्चित भविष्यको आकलन गर्दै नयाँ लगानीभन्दा पनि उपलब्ध नगदबाट पुराना ऋण चुक्ता गर्ने प्रवृत्तिले ब्याजदरको विरोधाभासलाई अझ गहिरो बनाएको हुन सक्छ।

यसले नेपाली अर्थतन्त्रका संरचनागत कमजोरीहरू विप्रेषणमा अत्यधिक निर्भरता, औद्योगिक विविधीकरणको अभाव, कमजोर पूर्वाधार र प्रशासनिक जटिलतालाई पनि उजागर गरेको छ। यस्ता समस्याले थप लगानी वा कर्जाको माग बढ्न अवरोध सिर्जना गरेका छन्, जसलाई केवल ब्याजदर कटौतीले सम्बोधन गर्न सक्दैन।

सामान्यतया ब्याजदर घट्दा कर्जाको माग बढ्नुपर्ने र आर्थिक गतिविधि चलायमान हुनुपर्ने हो। तर बैंकहरूसँग पर्याप्त लगानीयोग्य रकम हुँदाहुँदै पनि ब्याजदर एकल अंकमा झर्दा निजी क्षेत्रको मनोबल बढ्न नसकी कर्जा प्रवाह सुस्त रहनु अर्थतन्त्र गम्भीर मोडमा पुगेको संकेत हो।

एकातिर निक्षेपकर्ताले आफ्नो बचतमा न्यून प्रतिफल पाइरहेका छन् भने अर्कोतिर बैंकहरूले सस्तो ब्याजदरमा पनि कर्जा लिने ग्राहक नपाउँदा तरलताको पासो कस्सिँदै गएको छ। यसबाट ब्याजदर घटाउनु आवश्यक भए पनि आर्थिक गतिविधि चलायमान बनाउन यो मात्र पर्याप्त उपाय होइन भन्ने निष्कर्षमा पुग्न सकिन्छ।

आर्थिक पुनरुत्थानका लागि मौद्रिक नीतिसँगै प्रभावकारी वित्तीय नीति, संरचनागत सुधार, पुँजीगत खर्चको तीव्रता, लगानीकर्ताको विश्वास पुनःस्थापना तथा बैंक र बैंककर्मीलाई लक्षित आपराधिक गतिविधिप्रति शून्य सहनशीलताको नीति आवश्यक छ।

यी उपाय अवलम्बन नगरी केवल ब्याजदर घटाउने रणनीतिमा सीमित हुने हो भने निक्षेपकर्तामा समग्र बैंकिङ प्रणालीप्रति नै उदासीनता बढ्न सक्छ। त्यसले भविष्यमा निक्षेपको ब्याजदर बढाउँदा पनि थप निक्षेप आकर्षित गर्न नसकिने अर्को विरोधाभास सिर्जना गरी परिस्थितिलाई अझ जटिल बनाउने जोखिम देखिन्छ।

(उल्लिखित विचार लेखकका निजी हुन् र आबद्ध संस्थाको आधिकारिक धारणा प्रतिनिधित्व गर्दैनन् ।)

The post सस्तो ब्याज, सुस्त लगानी : बैंकिङ प्रणालीमा किन ब्याजदरको गम्भीर विरोधाभास? appeared first on BIZMANDU.