इभि स्कयाम

नेपालमा विद्युतीय सवारी साधन (ईभी)को प्रयोग करिब पाँच दशक अगाडिदेखि सुरु भए पनि यसको वास्तविक विकास पछिल्लो १० वर्षमा मात्र तीव्र रूपमा बढेको देखिन्छ । काठमाडौं–भक्तपुर रुटमा चल्ने ट्रलीबस सेवा २०३२ सालमाबाट प्रारम्भ भई २०५४ सम्म सञ्चालनमा रहेको थियो । करिब २५ वर्षसम्म चलेको यो सेवा पूर्ण रूपमा बन्द भएको पनि २५ वर्ष नै हुन लाग्यो ।

यो व्यावसायिक आयात नभई सरकार–सरकार सहयोग (जीटुजी)मा आधारित थियो । जसलाई सार्वजनिक यातायातलाई लक्षित गरी प्रयोगमा ल्याइएको थियो । व्यावसायिक रूपमा निजी क्षेत्रबाट विद्युतीय सवारी साधनको आयात भने सन् १९९० को दशकमा सुरु भयो । त्यसबेला ब्याट्रीबाट सञ्चालित तीन पाङ्ग्रे ‘सफा टेम्पो’ हरू आयात गरिएका थिए । सन् १९९३ सम्म पुग्दा अलि बढ्न थाल्योे । उपत्यकामा सञ्चालित बिक्रम टेम्पोले प्रदूषण बढाएपछि सफा टेम्पो ल्याइएको थियो ।

आधुनिक चारपाङ्ग्रे विद्युतीय गाडी भने सन् २००० महिन्द्रा रेभा ब्रान्डको आयातसँगै नेपालमा पेट्रोलियम पदार्थबाट चल्ने गाडीभन्दा बाहेकको विकल्पका बारेमा चर्चा हुन थाल्यो । सन् २०१० पछि तराईका सहरहरूमा इलेक्ट्रिक रिक्साको प्रयोग भयो । यद्यपि, दर्ता, सुरक्षा मापदण्ड र सञ्चालन व्यवस्थापन स्पष्ट नहुँदै अनौपचारिक रूपमा विस्तार भयो । वि.सं. २०७५ मा साझा यातायातले विद्युतीय बस भित्र्याए पनि प्राविधिक स्पेसिफिकेशन र सञ्चालन स्पष्ट नहुँदा केही विवाद भयो । विश्व बजारमा विद्युतीय ऊर्जाको चर्चा बढ्दै गएको र भारतीय नाकाबन्दीका बेला उत्पन्न इन्धन संकटले विकल्प खोज्दै गएको स्थितिमा सन् २०१९ पछि नेपालमा विद्युतीय सवारी साधनको बजार तीव्र गतिमा विस्तार भयो ।

भन्सार विभागको तथ्यांक अनुसार सन् २०२२ मा चार पाङ्ग्रे विद्युतीय सवारी साधनका आयात हिस्सा २२ प्रतिशत थियो, सन् २०२३ मा बढेर ५७ प्रतिशतसम्म पुगेको छ । सन् २०२४÷२५ मा ६५ प्रतिशत रहेको अनुमान छ । हाल नेपालमा चारपाङ्ग्रे विद्युतीय सवारी साधनका करिब ३५ हजार वटासमेत गरी कुल विद्युतीय सवारी साधनको ६० हजार नाघिसकेको अनुमान छ । विभिन्न क्षमताका विद्युतीय सवारी साधानहरू वार्षिक औसत १३ हजारको हाराहारीमा भित्रिँदै गएका छन् । सरकारको प्रोसहान गर्ने नीतिका कारण नेपालमा विद्युतीय सवारी साधानको आयात उच्च छ । आयातसँगै कर छलीका घटना पनि तीव्र रूपमा बढ्दै गएको छ ।

करको श्रृङ्खला

आर्थिक वर्ष २०७६÷७७ सम्म निजी प्रयोजनका विद्युतीय सवारीसाधनमा अत्यन्त कम कर संरचना लागू थियो । यस अवधिसम्म निजी विद्युतीय सवारीसाधनमा १० प्रतिशत भन्सार, १३ प्रतिशत भ्याट र ४ प्रतिशत सडक मर्मत तथा सम्भार दस्तुर मात्रै लाग्थ्यो । सार्वजनिक प्रयोजनका १० सिटसम्ममा भन्सार दर १ प्रतिशत र भ्याट १३ प्रतिशत थियो, जसले विद्युतीय सवारीसाधनमा प्रवद्र्धनलाई स्पष्ट प्रोत्साहन दिने नीति प्रदर्शित गथ्र्यो । मिनिबस तथा ठूला विद्युतीय सवारीमा पनि १ प्रतिशत भन्सार, १३ प्रतिशत भ्याट र ४ प्रतिशत दस्तुर कायम थियो ।

तर, आव २०७७÷७८ को बजेट विद्युतीय सवारीसाधनमा कर संरचनामा व्यापक परिवर्तन भयो । आव २०७६÷७७ सम्म विद्युतीय सवारीमा मोटर क्षमताका आधारमा कुनै वर्गीकरण नहुँदा समान कर लागू हुन्थ्यो । त्यसपछि भने १ सय किलोवाटसम्म, १ सयदेखि २ सय किलोवाट, २ सयदेखि ३ सय किलोवाट र ३ सय किलोवाटभन्दा माथि गरी चार तहमा विभाजन गर्दै भन्सार ८० प्रतिशत तोकेर त्यसमा ५० प्रतिशत छुटको व्यवस्था भयो । तर अन्तःशुल्क ३० देखि ८० प्रतिशतसम्म लागू भयो । साथै ४ प्रतिशत लाग्दै आएको सडक मर्मत तथा सम्भार दस्तुर बढाएर ५ प्रतिशत पु¥याइयो ।

आव २०७८÷७९ मा १ सय किलोवाटसम्मका विद्युतीय सवारीसाधनमा भन्सार १० प्रतिशत, १ सयदेखि २ सय किलोवाटमा १५ प्रतिशत, २ सयदेखि ३ सय किलोवाटमा ३० प्रतिशत र ३ सय किलोवाटभन्दा माथि ४० प्रतिशत मात्र भन्सार लागू भयो । अन्तःशुल्क पूर्ण रूपमा खारेज भयो । तरआव २०७९÷८० को बजेटमा पुनः कर बढ्यो । जसमा भन्सार दर क्रमशः १०, ३०, ४५ र ६० प्रतिशत भयो । साथै अन्तःशुल्क फेरि लागू गर्दै मोटर क्षमताका आधारमा ६० प्रतिशतसम्म कायम गरियो । आव २०८०÷८१ मा ५० किलोवाटसम्म मोटर भएका विद्युतीय सवारीसाधनको छुट्टै वर्ग बनाएर भन्सार १० प्रतिशत तथा अन्तःशुल्क शून्य बनाइयो ।

५०–१०० किलोवाटमा भन्सार १५ प्रतिशत र अन्तःशुल्क १० प्रतिशत, १००–२०० किलोवाटमा क्रमशः २० र २० प्रतिशत, २००–३०० किलोवाटमा ४० र ४५ प्रतिशत तथा ३०० किलोवाटभन्दा माथि ६० र ६० प्रतिशत कर दर तोकियो । यसै वर्ष १० सिटसम्मका सार्वजनिक प्रयोजनका विद्युतीय भ्यानमा लाग्ने भन्सार १ प्रतिशतबाट १० प्रतिशत पु¥याइयो ।

त्यस्तै आव २०८१÷८२ को बजेटमा पुनः कर संरचना परिमार्जन भई भन्सार दर ५० किलोवाटसम्मकामा १५ प्रतिशत, ५०–१०० किलोवाटमा २० प्रतिशत, १०१–२०० किलोवाटमा ३० प्रतिशत, २०१–३०० किलोवाटमा ६० प्रतिशत र ३०१ किलोवाटभन्दा माथिकामा ८० प्रतिशत तोकियो ।

अन्तःशुल्क पनि पाँच वर्गमा बाँडेर ५ प्रतिशतदेखि ५० प्रतिशतसम्म लागू गरियो । सडक मर्मत तथा सम्भार दस्तुर भने सबै वर्गमा समान ५ प्रतिशत र भ्याट १३ प्रतिशत कायम राखियो । आर्थिक वर्ष २०८२÷८३ मा भने आघिल्लो आर्थिक वर्षको कर दर यथावत राखिएको छ । यसरी ६ बजेटमा पटक–पटक विद्युतीय सवारीसाधनमा कर संरचना परिवर्तन भएका छन् । विद्युतीय सवारीसाधनको प्रवद्र्धनका नीतिगत अभिव्यक्तिहरू एकातिर भए पनि कर दरमा देखिएको अस्थिरता र बारम्बारको हेरफेरले नीति स्वार्थ प्रेरित, गैरपूर्वानुमानयोग्य र बजारलाई अस्थिर पार्ने प्रकृतिको भएको स्पष्ट हुन्छ ।

कसरी कर छली भइरहेको छ ?

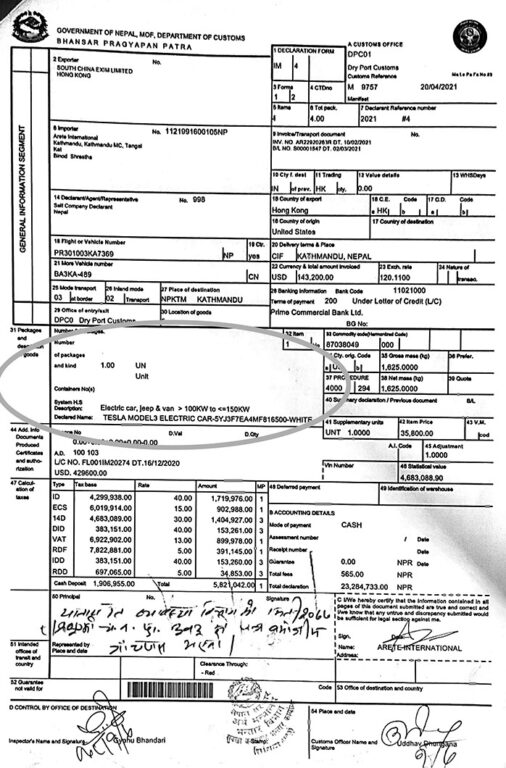

नेपालमा विद्युतीय गाडीको आयातमा कर छली मुख्य रूपमा मोटरको पिक पावर क्षमता (किलोवाट) घटाएर देखाउने तरिकाबाट हुँदै आएको छ । आर्थिक ऐन २०८० अनुसार विद्युतीय गाडीको कर दर क्षमतामा आधारित हुन्छ । ५०–१०० किलोवाटसम्मका गाडीहरूमा १५ प्रतिशत भन्सार शुल्क र १० प्रतिशत अन्तःशुल्क लाग्छ, जबकि १००–२०० किलोवाटसम्मका गाडीहरूमा २० प्रपतशत भन्सार र २० प्रतिशत अन्तःशुल्क लाग्छ । यस फरकलाई उपयोग गर्दै आयातकर्ताहरूले उच्च क्षमताका गाडीहरूलाई कम क्षमता देखाएर कर छल्छन् ।

उदाहरणका लागि, १५० किलोवाट क्षमताको गाडीलाई ९९ किलोवाट देखाएर २५ प्रतिशतसम्म कर कम तिर्न सकिन्छ। यो तरिका विशेष गरी चिनियाँ ब्रान्डहरू बीवाईडीमा बढी देखिएको छ, जहाँ उत्पादक कम्पनीको आधिकारिक स्पेसिफिकेसनभन्दा फरक कागजात पेस गरिएको थियो ।

कर छलीका मुख्य तरिकामध्ये आयातकर्ताहरूले स्वघोषणा कागजातमा गाडीको वास्तविक किलोवाटभन्दा कम उल्लेख गर्छन् । विश्वका अन्य देशहरूमा १०० किलोभन्दा बढी क्षमता भएका मोडललाई नेपालमा १०० किलोवाटभन्दा कम देखाएर भन्सार पास गराइन्छ । यसले भन्सार शुल्क, अन्तःशुल्क र मूल्य अभिवृद्धि करमा ठूलो छुट हुन्छ । साथै गाडीको वास्तविक लागत मूल्यभन्दा कम देखाएर आयात गरिन्छ ।

जसमा उत्पादक कम्पनीको बिलभन्दा फरक मूल्य घोषणा गरिन्छ । यसले भन्सार मूल्यांकनमा कमी ल्याउँछ र कर घटाउँछ। साथै, स्पेयर पाट्र्स (जस्तै ब्याट्री चार्जर) लाई छुट्टै देखाएर थप छली गरिन्छ । आयातकर्ताहरूले उत्पादक कम्पनीको आधिकारिक वेबसाइटभन्दा फरक स्पेसिफिकेसन कागजात पेस गर्छन् । प्रदर्शनीका नाममा अवैध रूपमा भित्र्याउने बाहेक, ग्राउन्ड क्लियरेन्स, सिट क्षमता वा कमर्शियल÷निजी प्रयोगलाई गलत देखाएर छली हुन्छ । सरकारसँग परीक्षण उपकरण अभावले यसलाई सहज बनाउँदै आएको छ । सरकारले विद्युतीय गाडीलाई प्रोत्साहन दिन कम कर दर राखेको छ, तर आयातकर्ताहरूले यसलाई दुरुपयोग गर्छन् ।

तिरेर भन्सार छलेको विषयमाथि अनुसन्धान टुंगिएको छैन । यसअघि सो कम्पनीले सन् २०१५ मा बनेका २० वटा ई–सिक्स मोडेल कार आयात गर्दा १ करोड ८४ लाख रुपियाँ न्यून बिजकीकरण ठहर भन्सार विभागले ठहर गरेको थियो । कम्पनीले २०७८ भदौ १७ मा जारी गरेको बिलको आधारमा बीवाईडी ई–सिक्स नेपाल भित्र्याउँदा भन्सारको प्रज्ञापनपत्रमा घोषित मूल्य वास्तविक नभएको विभागले फेला पारेको थियो । त्यसबेला कर छली गरेको राजश्व न्यायाधीकरणले ठहर गरेको थियो । कमर्सियल इन भ्वाइस नम्बर पीभी ९२१९६०००४६ को प्रतिगाडी १० हजार डलरका दरले प्रज्ञापन पत्रमा घोषणा गरेको बीवाईडी ई सिक्स (२०१५ भर्सन) र कमर्सियल इन भ्वाइस नम्बर सीआई (पीभी) २१९६००२८०९२ को प्रतिगाडी २७ हजार डलरका दरले आयात गरेको थियो ।

ई सिक्स कार अधिकतम खुद्रा मूल्यमा भ्याटसमेत जोडेर ५० लाख रहेको उल्लेख गरिएको थियो । तर, साइमेक्सले ५९ लाखमा विक्री गरेर प्रतिगाडी ९ लाख रुपियाँ ठगी गरेको उल्लेख छ । गाडीको ब्याट्री चार्जर, एसी र अन्य सामग्रीहरू गाडीसँगै जोडिएर आउने भए पनि सो कम्पनीले छुट्टै देखाउने गरेको अनुसन्धानमा खुलेको थियो ।

त्यस्तै २०८१ भदौमा साइमेक्स इंक प्रालिले यातायात व्यवस्था विभागबाट बिक्रीका लागि आयातको अनुमति नलिई प्रदर्शनीको कागजपत्र बनाएर ‘सिलायन सेभेन’ कार पनि नेपाल भित्र्याएको थियो । चोर बाटोबाट भित्रिएका त्यस्ता २० वटा गाडी बिक्रीका लागि राखिएको थियो । उक्त घटना सार्वजनिक भए पनि विभागले कुनै कारबाही गर्न सकेन ।

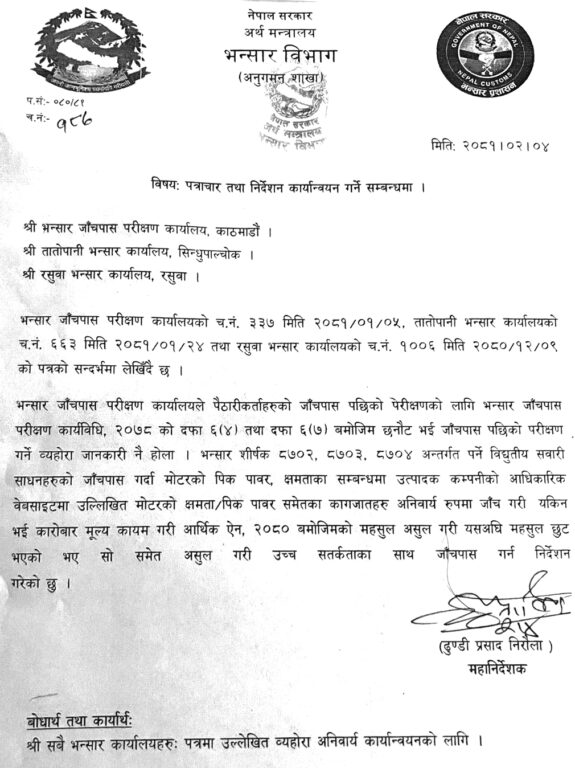

२०८१ जेठ ४ गते भन्सार विभागले विद्युतीय गाडी (ईभी)मा ठूलो परिणाममा कर छली भएको भन्दै असुल उपर गर्न मातहतका कार्यालयहरुलाई पत्राचार गरेको भए थियो । विभागले गरेको परिपत्रमा ‘भन्सार जाँचपास परीक्षण कार्यालयले पैठारीकर्ताहरुको जाँचपासपछिको परीक्षणको लागि भन्सार जाँचपास परीक्षण कार्यविधि, २०७८ को दफा ६(४) तथा दफा ६(७) बमोजिम छनोट भई जाँचपासपछिको परीक्षण गर्ने व्यहोरा जानकारी नै होला ।

वार्षिक ५ अर्ब राजस्व छली

महालेखापरीक्षकको ६२औँ वार्षिक प्रतिवेदनले विद्युतीय सवारीसाधनको भन्सार महसुल निर्धारणमा कमजोरी देखाउँदै आर्थिक वर्ष २०८०÷८१ मा मात्रै ३ अर्ब ७७ करोड ४४ लाख १९ हजार रुपियाँ राजस्व गुमेको उल्लेख गरेको छ । विद्युतीय सवारी साधनको भन्सार महसुल मोटरको पिक पावर क्षमताका आधारमा निर्धारण हुने व्यवस्था आर्थिक ऐन २०८० मा छ । तर, विद्युतीय सवारी साधानको क्षमता परीक्षण नगरी हचुवाका भरमा कर निर्धारण गर्दा पछिल्ला वर्षमा विद्युतीय सवारी साधानमा वार्षिक ५ अर्ब रुपियाँभन्दा बढीको घर छली हुँदै आएको छ ।

भन्सार मौन कि निरीह

विद्युतीय सवारीको जाँचपास गर्दा मोटर पावरबारे प्रश्न उठेको भन्सार विभागले मातहतका कार्यालयहरूलाई पेस भएका कागजातको दोहोरो परीक्षण गर्न २०८१ जेठ ४ गते परिपत्र गरेको थियो । उक्त परिपत्रमा ‘भन्सार शीर्षक ८७०२, ८७०३, ८७०४ अन्तर्गत पर्ने विद्युतीय सवारी साधनहरुको जाँचपास गर्दा मोटरको पिक पावर क्षमताका सम्बन्धमा उत्पादक कम्पनीको आधिकारिक वेबसाइटमा उल्लिखित मोटरको क्षमता÷पिक पावर समेतका कागजातहरु अनिवार्य रुपमा जाँच गरी यकिन भई कारोबार मूल्य कायम गरी आर्थिक ऐन, २०८० बमोजिमको महसुल असुल गरी यसअघि महसुल छुट भएको भए सो समेत असुल गरी उच्च सतर्कताको साथ जाँचपास गर्ने ।’ उल्लेख छ । तर, अहिलेसम्म परिपत्रको कार्यान्वयन भएको छैन । परिपत्र कार्यन्वयन नभएको विषयमा विभाग बेखर छ भने भन्सार कार्यालयहरु मौन बस्दा अर्बौ रुपिया राजस्व छली हुँदै आएको छ ।

६ करोड मेसिन नकिन्दा अर्बौ गुम्दै

सवारी परीक्षण कार्यालय टेकुका अनुसार विद्युतीय गाडीको मोटर क्षमता मापनका दुई विधि छन् । चेसिस डाइनामो मिटर र इन्जिन डाइनामो मिटर । तर, कार्यालयसँग चेसिस डाइनामो मिटर मात्र उपलब्ध भएकाले क्षमता परीक्षण टायरको घुमाइको आधारमा मात्र गरिन्छ । टायरमा आधारित मापनले वास्तविक मोटर क्षमतालाई सही रूपमा देखाउँदैन । विद्युतीय सवारीमा जडान हुने ब्याट्री म्यानेजमेन्ट सिस्टम (बीएमएस) ले मोटरलाई कम पावर उत्पादन गर्न निर्देशन दिन सक्ने भएकाले, बीएमएसमा गरिएको सेटिङअनुसार नै किलोवाट क्षमता घटाएर देखाउन सकिन्छ । यसरी बीएमएसको सेटिङ क्षमता कम देखाउने सम्भावना उच्च हुन्छ ।

वास्तविक मोटर क्षमता मापनका लागि इन्जिन डाइनामो मिटर आवश्यक हुन्छ, जसमा ब्याट्री र मोटरलाई छुट्याएर परीक्षण गर्नुपर्छ । यस्तो प्रविधि खरिद गर्न करिब ६ करोड रुपियाँ लागत लाग्ने अनुमान छ । आवश्यक उपकरण अभावका कारण भन्सार कार्यालयहरूले हालसम्म आयातकर्ताले स्वघोषणामा दिएको क्षमतालाई नै आधार मानेर कर निर्धारण गर्दै आएका छन् । यही कमजोरीर सरकारको अनदेखाको फाइदा आयातकर्ता उठाउँदै आएका छन् । यसमा ठूलो आर्थिक चलखेल हुँदै आएको ओपन सेक्रेट छ । भन्सार ऐन तथा भन्सार जाँचपास परीक्षण कार्यविधि, २०७८ अनुसार भन्सार पास भइसकेपछि पनि दुई वर्षभित्र पोस्ट–क्लियरेन्स अडिट (पीसीए) गर्न सकिने व्यवस्था भएकाले, नेपाल भित्रिएका सबै सवारी साधनको पुनः परीक्षण सकिन्छ ।

समग्रमा विद्युतीय सवारीको प्रवद्र्धनका नाममा सरकारले न्यून भन्सारदर र छुट उपलब्ध गराउँदै आएको भए पनि आयातकर्ताहरूले सरकारी संयन्त्रको कमजोरीको फाइदा उठाउँदै मोटर क्षमता, ग्राउन्ड क्लिरेन्स, सिट क्षमता लगायतका विवरणमा तथ्यांक हेरफेर गरी करछली र उपभोक्ता ठगी गर्दै आएको तथ्य बाहिर आएको छ ।